El valor agregado bruto (VAB) cultural, que mide la producción de bienes y servicios culturales finales en todo el territorio nacional, muestra una tendencia que sigue los pasos de la dinámica general de la economía del país. Sin embargo, la estimación del quinquenio 2017-2021 muestra variantes que enriquecen el análisis, según consta en el boletín de Coyuntura Cultural N°41 que publica el SInCA.

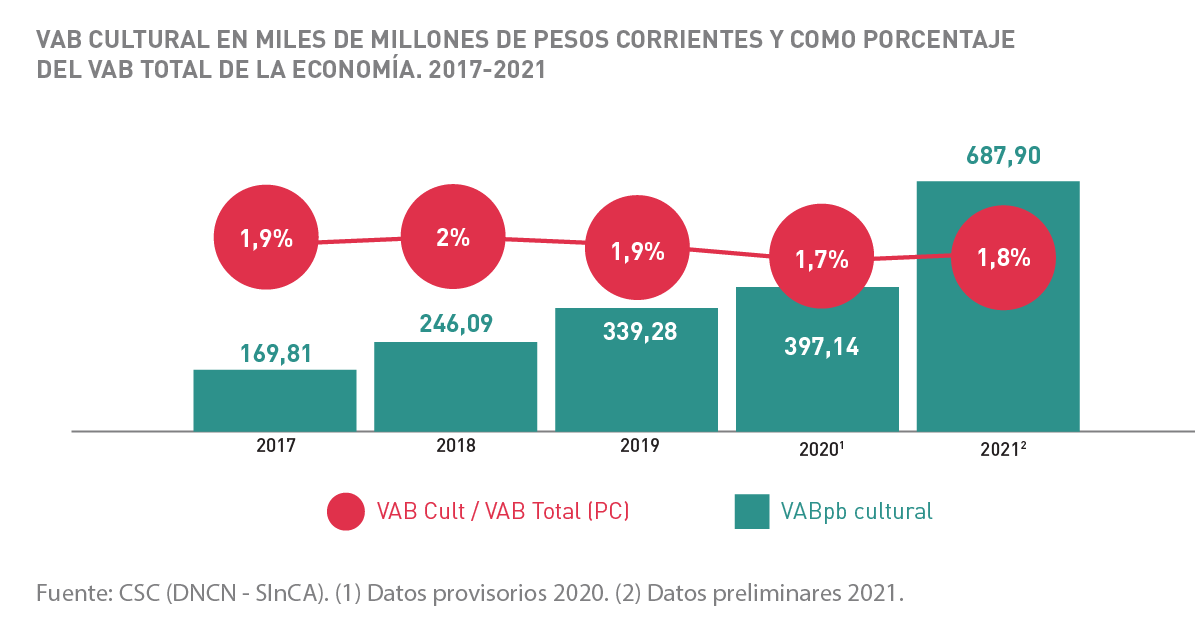

En 2021, por ejemplo, se flexibilizaron las restricciones ocasionadas por la pandemia de COVID-19, lo que permitió el retorno paulatino de las prácticas culturales presenciales, unas de las más afectadas por la pandemia. Por eso, el VAB cultural fue de 688 mil millones de pesos, lo que a valores constantes (precios del año 2004), significa un crecimiento del 12,7% respecto de 2020 y es un crecimiento mayor que el de la economía total, que alcanzó un 10% en el mismo período. Sin embargo, el VAB cultural aún no alcanzó los valores previos a la pandemia.

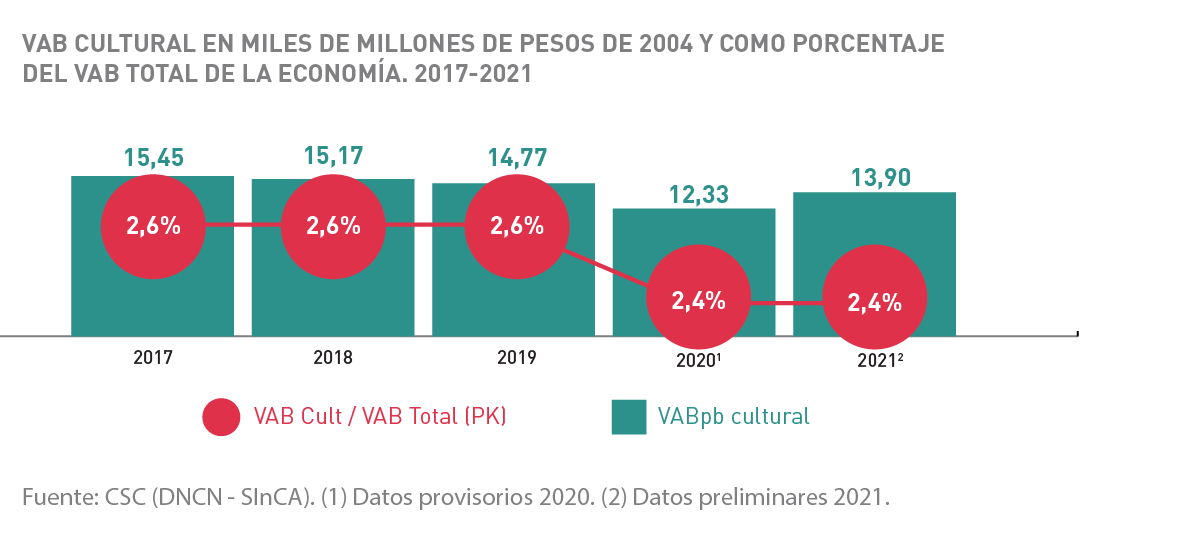

El valor agregado bruto de la cultura mantuvo en 2021 la misma participación (2,4%) en la economía total que la registrada el año anterior.

En precios corrientes, en cambio, el VAB cultural creció levemente y pasó del 1,7% en 2020 al 1,8% en 2021. Esto indica que la producción del sector cultural creció en mayor medida que el resto de las actividades económicas consideradas en su conjunto.

El valor más bajo de la participación del VAB cultural en valores corrientes (1,8% contra 2,4% de la tasa a valores constantes) indica que los precios de los bienes y servicios culturales aumentaron a un ritmo menor que los precios de la economía total, partiendo de los precios del año base 2004.

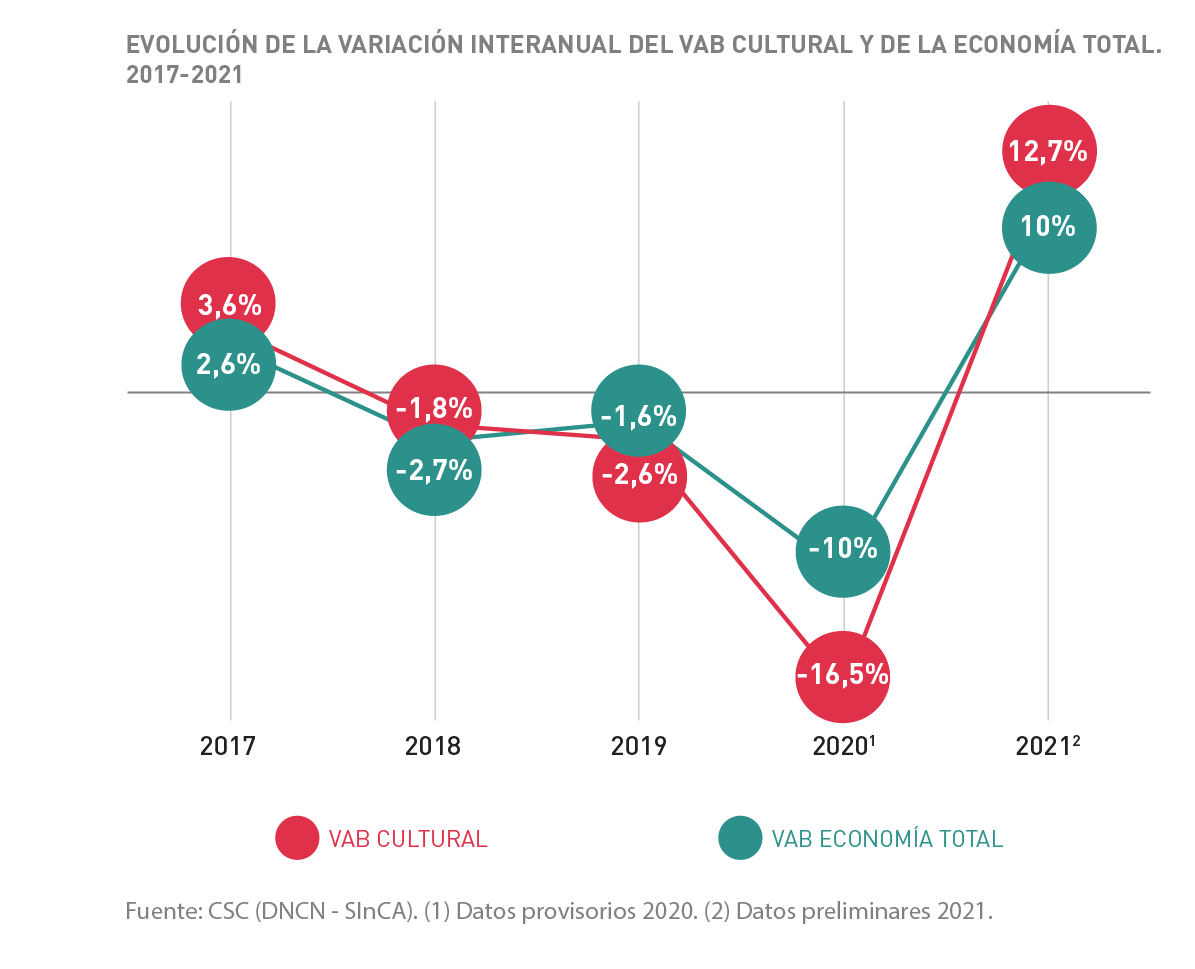

Entre 2017 y 2021, las variaciones interanuales del VAB cultural y del VAB de la economía siguieron trayectorias similares. Las restricciones a la presencialidad por la pandemia, que impactaron en el sector cultural de manera decisiva, determinaron un abrupto descenso de la economía en su conjunto, pero con mayor incidencia en la actividad cultural. En 2021, se revierte esa tendencia negativa y se recupera la producción tanto en el sector cultural (12,7%) como en la economía total (10%), pero sin compensar completamente la caída experimentada en 2020.

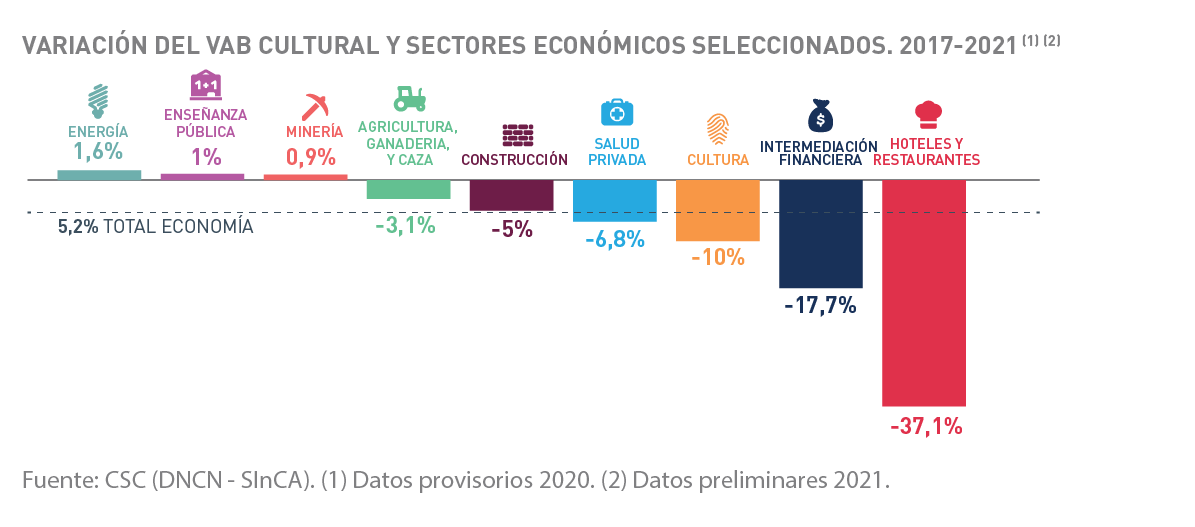

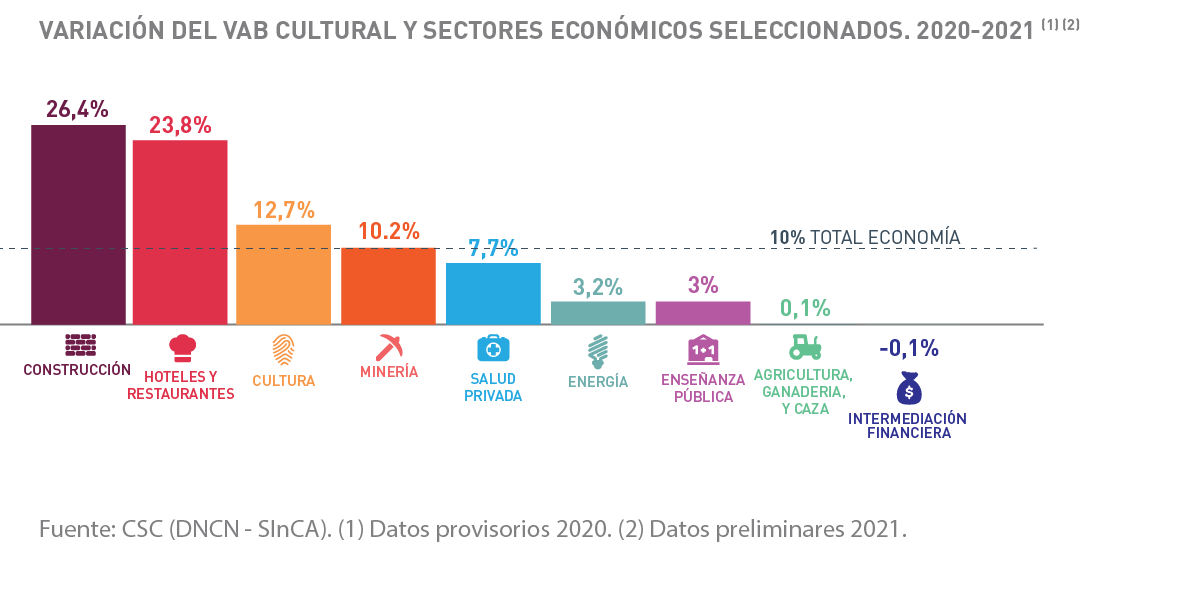

Para dimensionar la magnitud de la producción cultural en el contexto de la economía, resulta demostrativo comparar su peso relativo con el de otros sectores relevantes. En 2021 la participación de la cultura (1,8%) medida en pesos corrientes superó a la de hoteles y restaurantes y a la del sector energético; y fue ligeramente inferior, por ejemplo, a la participación de la intermediación financiera y la salud privada.

En el periodo 2017- 2021, la mayoría de los sectores de la economía experimentaron caídas del VAB; y el sector cultural fue uno de los más golpeados, ya que casi duplicó la caída de la economía en su conjunto. Este desempeño negativo se explica, en parte, por la crisis económica de 2018 y por el impacto de la pandemia de COVID-19.

En 2021, la cultura fue el tercer sector con más crecimiento (12,7%) en un contexto de recuperación de la actividad económica, detrás de la construcción (26,4%) y hoteles y restaurantes (23,8%).

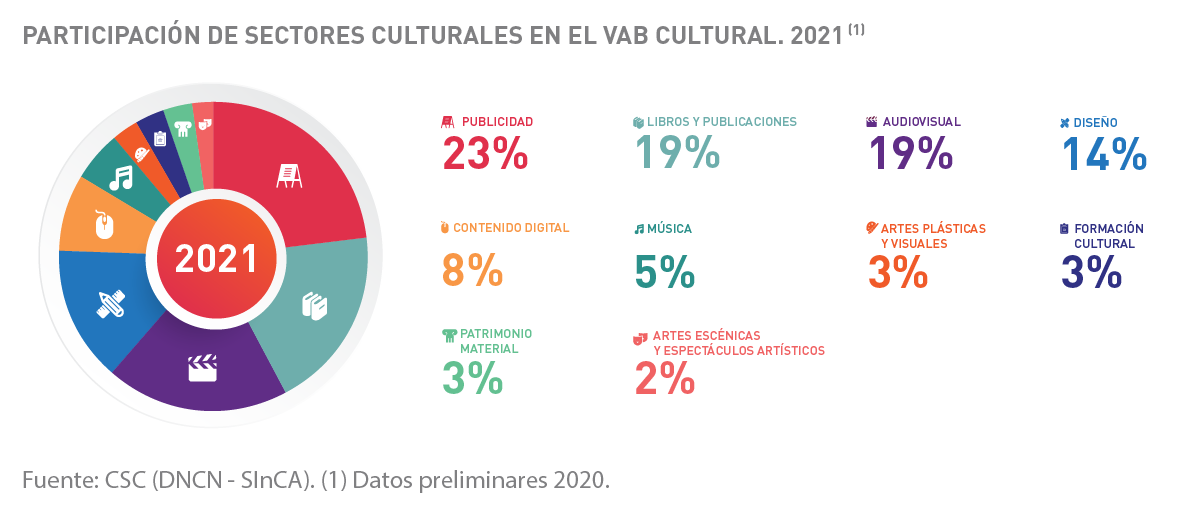

Al interior de la Cultura, Publicidad es el sector más importante en volumen de producción (23%); le siguen Libros y publicaciones (19%); Audiovisual (19%) y Diseño (14%). Estos cuatro sectores representaron el 76% de la producción cultural en 2021.

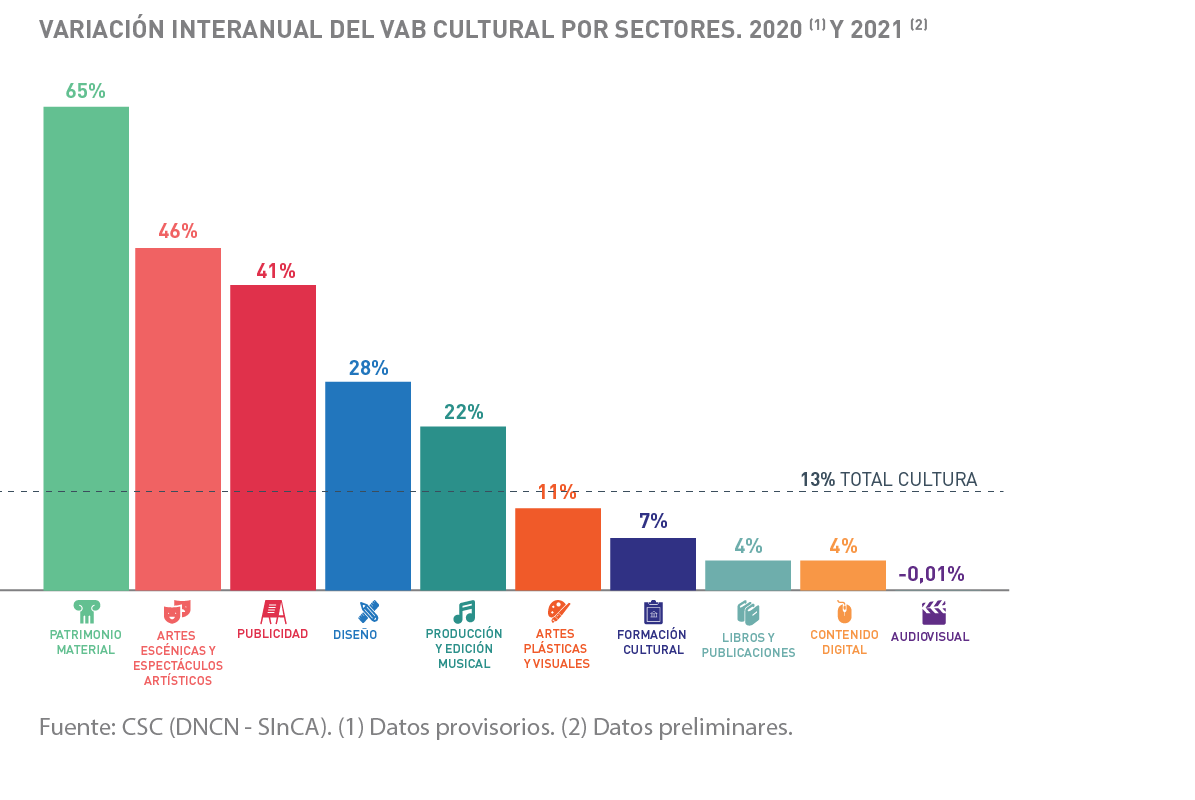

En 2021 las actividades culturales mostraron señales de recuperación respecto de los efectos negativos de la pandemia, ya que todos los sectores presentaron variaciones positivas (excepto el sector Audiovisual, que no varió). Sin embargo, el crecimiento no fue homogéneo: los aumentos van desde un 4% en Contenido digital hasta un 65% en Patrimonio material. Estas variaciones guardan relación con el impacto desigual que la pandemia tuvo en las actividades culturales según su grado de dependencia de la presencialidad.

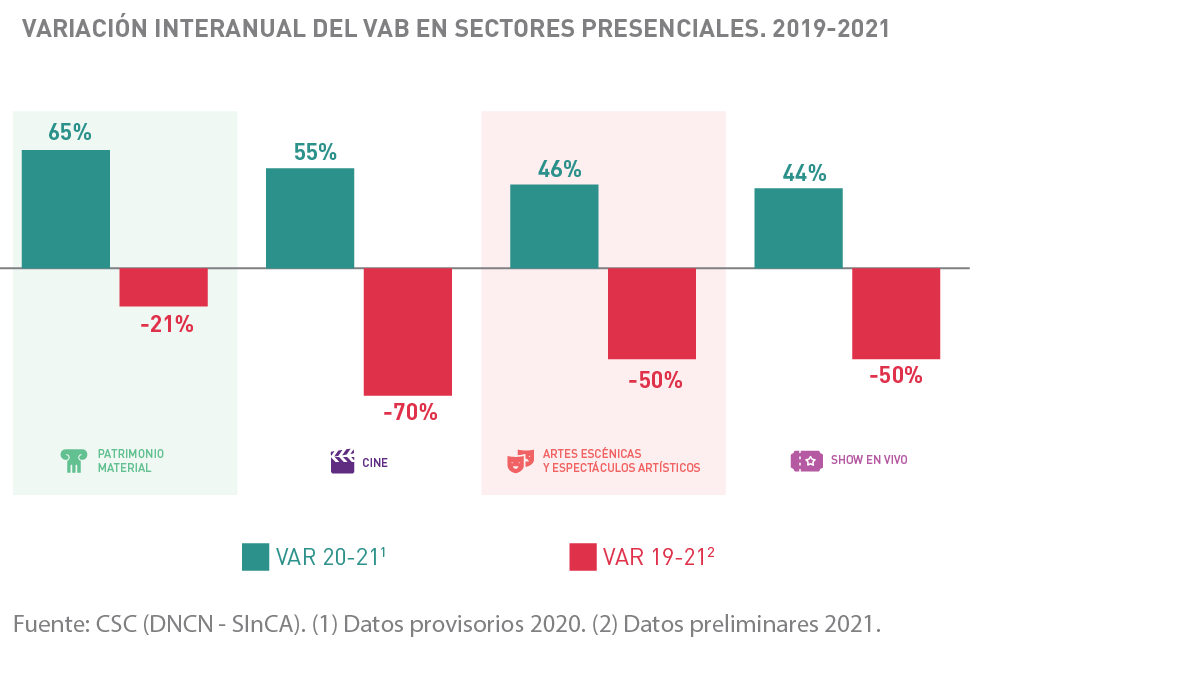

No obstante, el VAB de las actividades presenciales continúa un 47% por debajo del VAB prepandemia (2019), y el cine es la industria más afectada, con una caída del 70%.

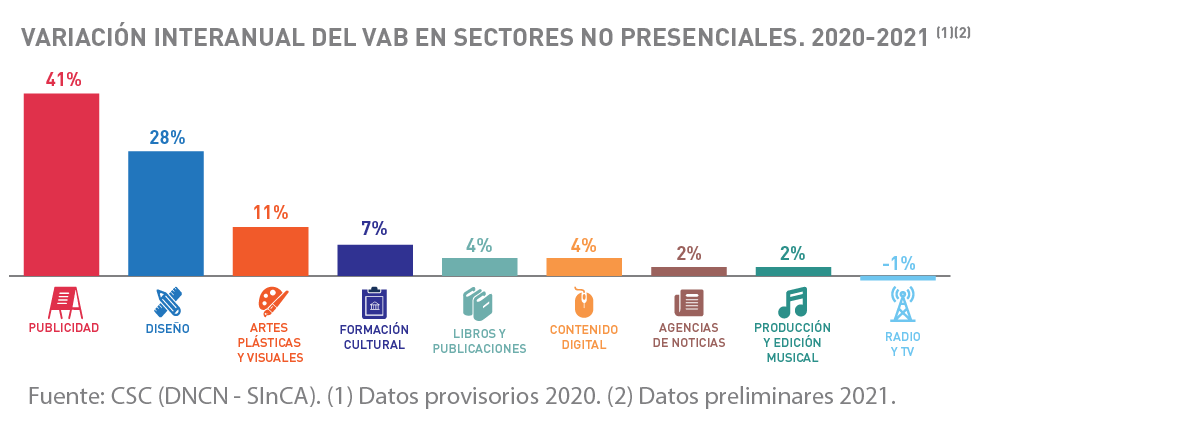

Las actividades menos dependientes de la presencialidad, en cambio, aumentaron su producción en un 10% (promedio), valor ligeramente inferior al total cultural. Pero los sectores Publicidad y Diseño, crecieron mucho más que el promedio de las actividades no dependientes de la presencialidad (y que el total cultural).

Descargá el Informe